Fonte: ASEVEDO, F. M.;KOCH, H.A. Avaliação dos custos para a implantação de um serviço de mamografia. Radiol. Bras. Vol. 37. no 2. São Paulo. Mar./Abr. 2004.

Introdução

Custo pode ser definido como a avaliação em numerário dos bens materiais e serviços a serem produzidos, adquiridos ou consumidos por uma organização empresarial ou instituição(1).

Um serviço de mamografia constitui-se numa organização, que além de oferecer às mulheres maior benefício em termos de detecção precoce do câncer de mama, tem caráter empresarial.

A determinação de seus custos é de grande utilidade para se saber quanto efetivamente custa produzir os serviços a serem ofertados para a sociedade(2).

É sempre bom lembrar que os custos têm várias funções importantes, entre elas, as de fornecer subsídios para ajudar no planejamento, na formulação de avaliações, no controle e também auxiliar no estudo de viabilidade econômica, da mesma forma que interfere significativamente nos processos decisórios, dando-lhes maior precisão(3).

As clínicas dedicadas à mamografia têm sofrido o impacto do recente aumento dos custos causado pela incorporação de avançada tecnologia, aumentos da carga tributária, custo de mão-de-obra, encargos e outros.

Para melhor avaliar os custos de implantação de um serviço de mamografia, torna-se necessário discriminá-los por partes, em virtude da complexidade e da variedade dos equipamentos, materiais e serviços existentes.

Neste sentido, os custos podem ser distribuídos em categorias: investimentos em bens de produção, custos operacionais e custos de estrutura.

Objetivos

Gerais: A proposta do presente trabalho é levantar as necessidades financeiras para implantação de um serviço de mamografia de pequeno porte.

Específicos: 1 – Levantar os custo de implantação de um serviço de mamografia quanto aos investimentos em equipamentos, materiais e produtos utilizados, mão-de-obra, encargos sociais, tributos e outros; 2 – analisar os processos de viabilização econômica para o seu funcionamento e para fazer face às obrigações contraídas, remunerar os recursos investidos e obter lucro; 3 – estabelecer e formular o preço de um exame de mamografia.

MATERIAIS E METODOS

Foram realizadas consultas junto às organizações empresariais, fornecedoras de produtos e serviços relacionados à mamografia. Em todas as consultas foram registradas diversas informações: o custo do item pesquisado, os prazos de entrega, a política de crédito ao consumidor adotada pela empresa e as demais condições de fornecimento.

Amostra: Empresas nacionais e internacionais com filial no Brasil, fornecedoras de equipamentos, materiais, produtos e prestadoras de serviços, entre elas as clínicas de mamografia, num total de 62 entidades pesquisadas.

Da amostragem, 23 empresas (61,29%) eram fornecedoras de equipamentos — mamógrafos, processadoras, misturadores, equipamentos de informática, telefonia e outros —, seis empresas (9,68%) eram fornecedoras de materiais e de produtos de consumo na área de produção e produtos diversos — filmes, fixador, químicos e produtos em geral —, e as 18 empresas restantes (29,03%) eram fornecedoras de serviços — manutenção de equipamentos, contabilidade, propaganda e anúncios e locação de equipamentos.

Delimitação do estudo: A coleta de dados deste trabalho foi realizada no período de 16/7/1999 a 18/7/2000.

Devido às constantes variações de preços e custos dos bens e serviços pesquisados no mercado nacional, foi efetuada a conversão para o dólar americano, usando-se a taxa de US$/R$ 1,93, de 1/9/1999.

RESULTADOS

1 – Investimentos em bens de produção

1.1 – São conhecidos como bens de produção ou bens de capital os equipamentos utilizados no processo de produção de outros bens ou serviços. São equipamentos e instalações que as entidades empresariais adquirem para efetuar a produção de seus bens ou serviços.

Um sistema de produção em um serviço de mamografia pode ser caracterizado como: equipamentos de produção, revelação e documentação de imagem com as quantidades dimensionadas para o serviço de mamografia proposto.

Pode-se juntar aos equipamentos do sistema de produção o “kit controle de qualidade” (“phantom”, densitômetro, sensitômetro, balança, químico e mala de transporte), que é vital no controle e na calibração dos equipamentos do sistema de produção como um todo.

1.2 – Equipamentos de informática, “softwares”, móveis e utensílios. Os investimentos, para a implantação de um serviço de mamografia, contemplam também outros equipamentos que devem fazer parte do setor administrativo e que a entidade empresarial tanto necessitará para poder operar.

2 – Materiais e produtos utilizados no processo de produção, revelação e documentação de imagem (matérias-primas)

Com base nos dados obtidos junto às empresas pesquisadas, frente ao consumo previsto diário, mensal e anual para o serviço de mamografia proposto, foram calculados os níveis de matérias-primas a serem gastos para o processo de produção deste serviço de mamografia.

3 – Demais materiais e produtos de consumo

3.1 – Materiais e produtos de higienização, descartáveis e alimentos. São materiais e produtos utilizados no setor administrativo e também em outras áreas da empresa, como, por exemplo, na limpeza e conservação e vestuário.

4 – Serviços terceirizados e não terceirizados

Dizem respeito, entre outros, a manutenção de equipamentos, utilização de serviços contábeis, treinamento profissional, controle de qualidade, locação de linha telefônica, assinaturas de jornais e revistas, postagem, seguros, propaganda, anúncios, publicidade, locação de dosimetria, etc.

Não podem ser esquecidos outros serviços de fornecimentos de diversas origens. É o caso, por exemplo, do aluguel do imóvel onde deverá funcionar o serviço de mamografia, caso a pessoa não possua o bem em questão, condomínio, IPTU, energia elétrica, água e esgoto e telefone.

5 – Mão-de-obra e encargos sociais

5.1 – Funcionários para o serviço de mamografia. Foi estabelecido para o serviço de mamografia proposto 11 funcionários, 45,83% da média pesquisada nas entidades empresariais, como, por exemplo: um diretor, um administrador, dois médicos radiologistas, duas recepcionistas, dois técnicos em radiologia, um funcionário para limpeza e conservação, dois técnicos em câmara escura. Foi considerado também que certos funcionários desse grupo podem ser prestadores de serviços.

5.2 – Encargos sociais diretos e indiretos sobre a folha de pagamento. Os encargos sociais diretos incidem sobre a folha de pagamento com os seguintes porcentuais: FGTS, 8%; INSS, 25,8%; seguro acidente, 1%. Os encargos sociais indiretos, conhecidos também como “provisões”, incidem da seguinte forma: rescisão contratual, 3,2%; férias anuais, 11,1%; 13º salário, 8,33%. Trata-se de uma reserva que a entidade necessita fazer para cumprir as obrigações trabalhistas.

6 – Tributos e encargos que incidem sobre o faturamento

Os encargos sobre o faturamento são: a Cofins, o PIS, o ISS, o IRRF e a CPMF. Eles são calculados sobre o faturamento bruto. Há, ainda, o imposto de renda e a contribuição social sobre o lucro real e o lucro bruto ajustado das empresas.

DISCUSSÃO

Houve algumas dificuldades na realização deste trabalho, oriundas das particularidades que geralmente são encontradas em um estudo de levantamento de custo.

O processo de pesquisa em si (contatar empresas, pessoas, levantar dados, etc.) fez parte desse leque de dificuldades. Isto se deu em função de algumas razões, como, por exemplo, o fato de não sermos conhecidos no mercado distribuidor e não estarmos cadastrados junto às empresas fornecedoras (nem junto às clínicas). Algumas questões que buscávamos resposta (por exemplo, custo de salários de funcionários e de diretores) foram, por isso, tratadas com muitas reservas pelos entrevistados.

Essa investigação mostrou, também, que no custo final de um serviço de mamografia pode haver certas variações de preços, as quais se explicam em face de alguns itens terem custos maiores ou menores, a depender do modelo e marca do equipamento estudado, origem e outros.

Esse é o caso dos mamógrafos pesquisados no mercado internacional. Em que pese serem considerados como de mesmo nível técnico, existem, porém, variações importantes entre os preços de venda de cada um deles e isto tem influência no custo final de implantação de um serviço de mamografia.

Não obstante, o frete e o seguro transporte internacional, a modalidade de negociação, as taxas de juros cobradas no financiamento, os “spreads”, as condições de pagamento e os impostos influem também no preço final de um mamógrafo e, consequentemente, no custo final de um serviço de mamografia.

São cobrados sobre os mamógrafos importados e mamógrafos adquiridos no mercado nacional impostos elevados. A carga tributária para um mamógrafo importado é, em média, 47,19% (II, IPI e ICMS) em relação ao preço de venda e isto também tem influência capital no custo de um serviço de mamografia, já que os impostos são cobrados sobre o custo CIF (FOB + frete + seguro) de cada equipamento, e quanto maior o custo FOB ou preço de venda do mamógrafo, frete e seguro, maiores serão os impostos a serem pagos.

Essas variações para mais ou para menos também são encontradas para os equipamentos e acessórios do sistema de revelação e documentação de imagem e de outros equipamentos de fabricação nacional.

As avaliações efetuadas conduziram a uma estimativa, conforme pode ser encontrada abaixo, para os custos dos investimentos em bens de produção, custos operacionais, custos de estrutura, custos dos salários e seus respectivos encargos e custo dos tributos.

Os custos dos investimentos em bens de produção, caracterizados aqui pelos equipamentos importados e de origem nacional acrescidos dos seus respectivos impostos, taxas diversas, juros e outros, representam 26,91% do total dos custos.

Os custos operacionais, representados pelos materiais e produtos do sistema de revelação e documentação de imagem, representam um porcentual de 8,26% em relação ao custo total.

Os custos da estrutura, que envolvem uma série de itens, como, por exemplo, aluguel de imóvel, IPTU, condomínio, telefone, energia elétrica, água e esgoto e serviços adquiridos de terceiros (treinamento profissional, controle de qualidade, manutenção de equipamentos, assinatura de jornais e revistas, propaganda, seguro dos equipamentos, inclusive da ampola e muitos outros), têm também peso muito importante nos itens de custo de um serviço de mamografia e representam 18,28% do custo total.

Os salários e os encargos sociais diretos, ou seja, o FGTS, o INSS, o Seguro Acidente de Trabalho e os encargos sociais indiretos, isto é, a provisão que deve ser feita ao longo de um ou mais anos para a cobertura de custos como rescisões contratuais, férias anuais e 13º salário, têm peso muito grande nos custos de um serviço de mamografia, cujo porcentual é de 36,01%. Os tributos sobre o faturamento bruto da empresa (PIS, Cofins, ISS, etc.) também representam um custo importante para ela, de 10,54% em média.

A formulação do preço final de um exame de mamografia deve considerar diversas questões. Por exemplo, esse preço deverá ser estabelecido com base nas condições de mercado, isto é, levar em conta aspectos sócio-econômicos e o nível de renda da população alvo. Analisar previamente se o retorno permite fazer face aos custos e à remuneração dos recursos investidos deverá ser um outro aspecto a ser contemplado.

CONCLUSÕES

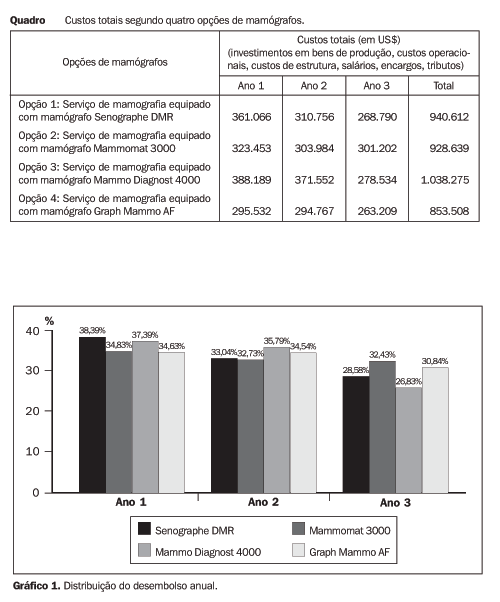

A primeira conclusão diz respeito aos investimentos necessários que devem ser feitos, em um período de três anos, para a montagem e funcionamento de um serviço de mamografia de pequeno porte, conforme as opções relacionadas no Quadro 1 e no Gráfico 1.

A segunda conclusão versa sobre os processos de viabilização econômica do(s) referido(s) serviço(s) de mamografia, considerando os gastos, a remuneração dos recursos investidos, os recursos obtidos de terceiros e o lucro.

O lucro médio nos três primeiros anos de funcionamento de cada uma das opções de serviço de mamografia fica assim estabelecido: a) serviço de mamografia equipado com mamógrafo Senographe DMR, US$ 21.593,00; b) serviço de mamografia equipado com mamógrafo Mammomat 3000, US$ 25.584,00; c) serviço de mamografia equipado com mamógrafo Mammo Diagnost 4000, US$ 10.962,00; d) serviço de mamografia equipado com mamógrafo Graph Mammo AF, US$ 50.627,00. O preço de venda (unitário) deve acompanhar as condições de mercado e ser adequado aos custos que a entidade empresarial irá incorrer, de modo a viabilizar economicamente o empreendimento. A estimativa de preço unitário para este serviço de mamografia considerou todos os aspectos já citados, e teve em sua base um volume de 25 exames/dia (29,41% menor do que a média pesquisada), a um preço unitário de venda de R$ 98,00 (19,9% menor do que o preço médio unitário pesquisado cobrado de pacientes particulares). Isto significa, com base no volume estimado de produção mensal (550 exames), receita mensal de R$ 53.900,00 e anual de R$ 646.800,00. Tais condições podem proporcionar uma taxa média de retorno sobre os investimentos, num período de tempo de três anos, de: a) para o serviço de mamografia da primeira opção, 8,53%; b) para o serviço de mamografia da segunda opção, 10,82%; c) para o serviço de mamografia da terceira opção, -3,31% (negativo); d) para o serviço de mamografia da quarta opção, 28,65%.

(

(